Hier soir, j’étais en repas de famille, et ma sœur ainée me disait qu’elle était contente d’avoir touché ses intérêts de livret A.

Je lui ai alors expliqué qu’en réalité, sur l’année elle avait perdu de l’argent.

Sur le coup, elle s’est dit que je racontais n’importe quoi. Quelle avait gagné quelques dizaines d’euros juste en laissant son argent sur son compte.

Mais c’est une réalité : le Livret A fait perdre de l’argent.

En effet, le taux de l’inflation est supérieur au taux du Livret A.

Taux de l’inflation : 1,59% en 2018 Taux du livret A : 0,75%

Donc si tu as mis 1000€ sur un compte au 1er janvier 2018. Le 31 décembre 2018 tu as 1007,18€ (tu as touché 7,18€ d’intérêt).

Le problème, c’est que tes 1007,18€ valent moins que tes 1000€ au début d’année 2018.

Alors pourquoi l’Etat fixe un taux aussi bas pour le livret A ?

L’Etat n’a aucun intérêt à ce que tu mettes ton argent sur un compte sans y toucher. Le but de l’Etat, c’est que :

- Tu dépenses ton argent

- Ou que tu l’investisses

Parce que quand tu dépenses ou que tu investis, tu fais tourner l’économie (TVA, emploi). Et c’est pour ça que le livret A est de moins en moins intéressant. Pour t’encourager à ne plus « stocker » ton argent.

Si tu veux investir dans un business en ligne sans t’en occuper, je t’ai préparé une vidéo pour t’expliquer mon concept de business clé en main.

Comparaison Livret A VS Achat d’un blog

Aujourd’hui, j’aimerais te faire une comparaison de ce que te rapporterait un capital de 2500€ :

- En le plaçant sur un Livret A

- En achetant un blog

Dans mon mail d’hier, tu as peut-être vu mon concept de business clé en main. En gros : je te crée un blog de A à Z :

- Création du blog

- Création du contenu

- Liens affilié vers une offre payante

Tu n’as rien à faire, et l’objectif à terme c’est que tu gagnes 402€ par mois en moyenne.

Alors attention, dans certaines thématiques ça peut prendre du temps. Parce qu’il y a parfois beaucoup de concurrence. Mais il faut bien comprendre que le blogging est TOUJOURS rentable.

Je voudrais te faire un comparatif sur 5 ans. Parce qu’on se rend toujours mieux compte sur du long terme.

Quelle sera la rentabilité du Livret A sur 5 ans ?

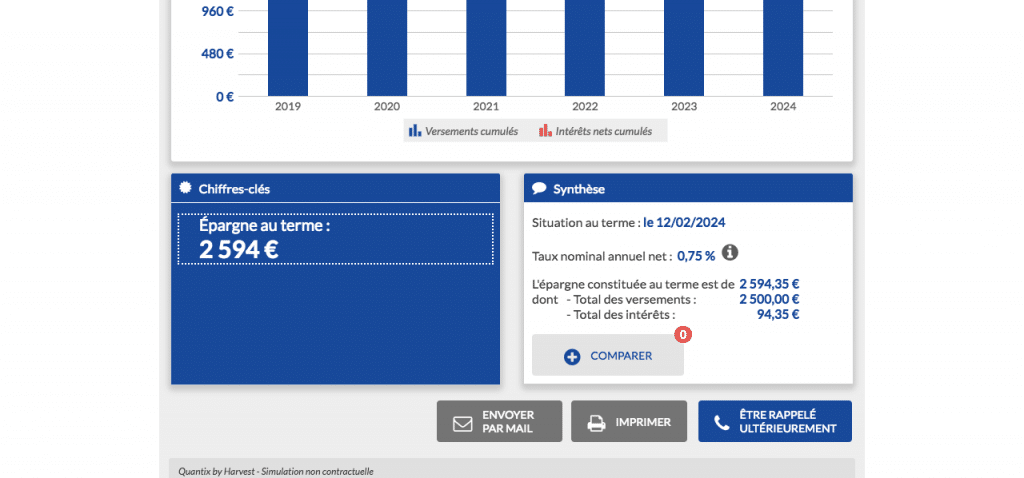

Pour faire le calcul, j’utilise le simulateur de la Banque Postale que tu peux utiliser ici : https://www.labanquepostale.fr/particulier/Outils/simulateurs/calculette_livret_a.la.html

Si tu laisses 2500€ pendant 5 ans, au bout de 5 ans tu as… 2594,35€ (donc 94,35€ d’intérêt).

Quelle sera la rentabilité avec un blog sur 5 ans ?

Avec un blog, le calcul est un peu différent. Comme je te le disais, au début ça peut prendre un peu de temps à décoller, surtout s’il y a de la concurrence.

Il y a la création du blog, puis la création du contenu, le référencement, et le temps que les articles dépassent les concurrents. Parce que si on est en 3ème page de Google, personne ne va venir nous voir !

Donc imaginons que pendant 1 an tu ne touches aucune commission. Et qu’ensuite pendant 4 ans tu touches 402€ par mois.

48 mois x 402 = 19296€

Quel est le plus rentable ?

- 94,35€ avec le Livret A

- Ou 19296€ avec un blog

Dans les 2 cas, tu peux récupérer ton argent quand tu veux :

Avec le Livret A, tu peux récupérer ton capital quand tu veux (l’argent n’est pas bloqué).

Et avec le blog, tu peux récupérer tes commissions quand tu veux. Et tu peux me revendre ton blog au prix d’achat.

Tu sais maintenant ce que tu peux avoir comme résultat avec le même capital de départ.

La vidéo pour en savoir plus est ici :